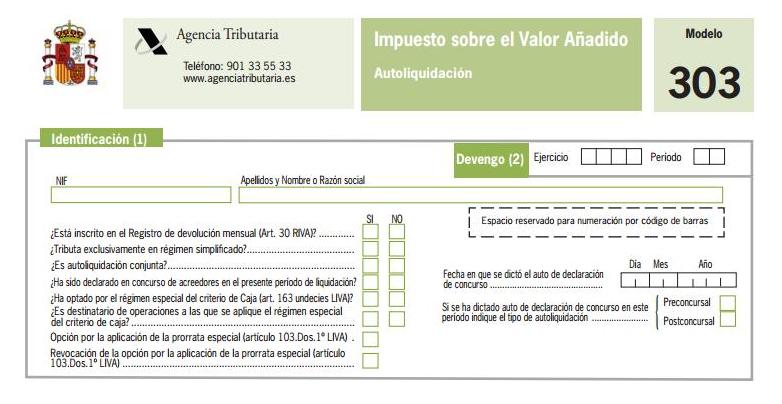

30 Dic El modelo de liquidación 303 se adapta a las novedades legislativas

La Agencia Tributaria ha publicado un Proyecto de Orden donde modifica el modelo de liquidación 303 para adaptarlo a las novedades legislativas. Esta modificación entrará en vigor a partir del ejercicio 2014. De esta forma, se unificarán las declaraciones de IVA, por lo que sustituirá a las declaraciones del régimen simplificado de IVA así como los modelo 370/371, que se usan cuando existe cambio de epígrafe.

La presentación de este nuevo modelo 303 tendrá que hacerse obligatoriamente por vía electrónica o mediante papel impreso generado exclusivamente mediante la utilización del servicio de impresión desarrollado por la Agencia Estatal de Administración Tributaria en su sede electrónica.

El nuevo modelo tendrá tres páginas: la primera para presentar la declaración del régimen general, la segunda para el régimen simplificado y la tercera con la información adicional correspondiente al IVA de Caja.

También se modifican los modelos censales (036 y 037). En este caso la modificación afecta a la comunicación de las operaciones de operador intracomunitario y a la notificación de la inclusión, renuncia, revocación de la renuncia o exclusión del régimen especial del criterio de caja del IVA.

Por otra parte, también habrá cambios para el modelo 340 los cuales suponen que el modelo permita la identificación de las fecha de cobro y pago de las facturas, así como la determinación de los importes cobrados o pagados y la identificación de los medios de cobro o pago utilizados para todos los obligados tributarios que estén involucrados en operaciones en las que se utilice el criterio de caja.

Imagen: AEAT