15 Dic Sobre la Reserva de Inversiones en Canarias (RIC)

La Reserva de Inversiones Canaria (RIC) es una figura propia y exclusiva del Régimen Económico y Fiscal de Canarias. Se trata de un incentivo fiscal creado para estimular la autofinanciación empresarial, ya que supone una reducción en el Impuesto sobre Sociedades o del Impuesto de la Renta de las Personas Físicas (IRPF), para orientarla a la inversión en una serie de bienes y capital que la propia ley regula, con el fin último de estimular el esfuerzo inversor en Canarias.

En la práctica, y pese a todo lo dispuesto, las ventajas de la RIC han sido utilizadas como base en numerosas operaciones que podían invitar a la especulación. Así, se han introducido varias novedades que serán de aplicación durante el periodo 2015-2020 a las que haremos un somero repaso.

Materialización de la RIC en inversiones

Se equiparan los supuestos de inversión indirecta a los de inversión directa, de modo que la RIC podrá materializarse en títulos, acciones y participaciones de otras entidades que inviertan en los mismos activos en los que actualmente pueden materializarse las inversiones directas. La reforma permite, por tanto, cualquier tipo de instrumento financiero, no solo acciones como hasta ahora.

Se eliminan las exigencias actuales para invertir en entidades de la Zona Especial Canaria (ZEC). Estas consistían en la necesidad de que la emisión o ampliación de capital de la entidad ZEC en la que se invertía lo fuera por un importe mínimo de 750.000 euros y que, al menos, el 10% del capital emitido o ampliado fuese suscrito por personas o entidades que no aplicasen la RIC a esa inversión.

Materialización de la RIC en creación de empleo

Se introduce una nueva forma de materializar la RIC en creación de empleo, no vinculado a la realización de inversiones iniciales. Para poder acogerse a esta nueva posibilidad deberán cumplirse los mismos requisitos previstos para la materialización de empleo relacionado con inversiones iniciales (incremento de la plantilla media total en doce meses y su mantenimiento en el tiempo en cinco o tres años) y, además, deben respetarse los siguientes límites:

- Como máximo puede destinarse a esta nueva forma de materialización de la RIC el 50% de las dotaciones efectuadas a la misma por el sujeto pasivo.

- Como máximo podrá considerarse como materialización de la RIC el coste medio anual por trabajador (salario bruto y cotizaciones sociales obligatorias), por un importe de 36.000 euros.

Con esta medida se espera cumplir con uno de los objetivos iniciales que pretendía la RIC, la creación de empleo en Canarias, ya que hasta el momento únicamente se ha potenciado su vertiente de incentivo a la realización de inversiones.

Creación de la deducción por inversiones en África Occidental y actividades de exportación

Con el objetivo de incrementar las inversiones en Canarias dirigidas a facilitar y promover el posicionamiento del Archipiélago como plataforma para exportaciones a países del África Occidental, se fija el establecimiento de las siguientes deducciones de la cuota íntegra:

- El 15 o el 10%, según se trate de pequeñas o medianas empresas (conforme a la definición comunitaria), de las inversiones que efectivamente se realicen en la creación de filiales o establecimientos permanentes en Marruecos, Mauritania, Senegal, Gambia, Guinea Bissau y Cabo Verde. Debe producirse un incremento de la plantilla en Canarias en el período impositivo en que se aplique la deducción respecto de la del período impositivo anterior y mantenerse dicho incremento durante tres años. En el caso de las filiales, la participación en las mismas se deberá ostentar por entidades con domicilio fiscal en Canarias.

- El 15 o el 10%, según se trate de pequeñas o medianas empresas, de los gastos de propaganda y publicidad de proyección plurianual para lanzamiento de productos, de apertura y prospección de mercados en el extranjero y de concurrencia a ferias, exposiciones y manifestaciones análogas incluyendo en este caso las celebradas en España con carácter internacional.

Estas deducciones también podrán aplicarse por las personas físicas que realicen actividades económicas en Canarias.

Incremento de la deducción por innovación tecnológica

Para favorecer las inversiones de alto valor añadido en Canarias que favorezcan las actividades económicas más avanzadas tecnológicamente se incrementa del 32% al 45% la deducción por innovación tecnológica en territorio canario.

Deducciones por inversiones en producciones cinematográficas y espectáculos en vivo de artes escénicas y musicales

Los límites de estas deducciones se mantienen en unos importes incrementados en un 80% respecto de los que establece la Ley del Impuesto sobre Sociedades, con un diferencial mínimo de veinte puntos porcentuales.

Así, por ejemplo, la deducción por la inversión en producciones cinematográficas o la nueva deducción en espectáculos teatrales y musicales en el régimen general serán en Canarias del 40%.

Novedades en el Impuesto sobre Sociedades

Finalmente cabe recordar que el Real Decreto 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades modifica varios artículos para adecuarlos a la nueva regulación legal de la reserva de inversiones y aclara cómo se debe materializar.

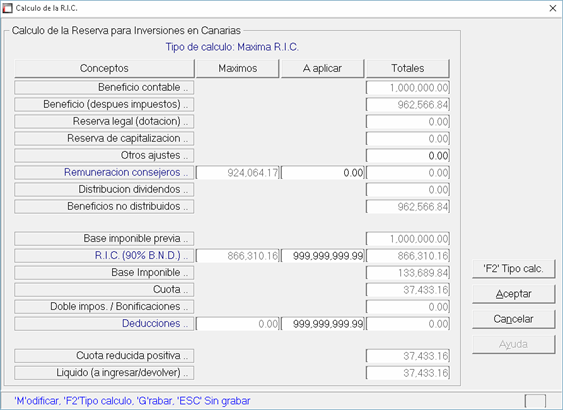

Te recordamos que Noray Sociedades 2015 incluye el cálculo automatizado de la RIC, perfectamente adaptado a la nueva normativa.

Imagen: Fotolia

¿Qué te ha parecido esta entrada? Si tienes alguna sugerencia deja tu comentario en el formulario que encontrarás a continuación. Si te ha gustado, te animamos a compartirla en tus perfiles en redes sociales o vía email utilizando estos iconos.