30 Nov Novedades del Impuesto sobre Sociedades en 2015

El sábado 11 de julio de 2015 se publicó en el BOE el Real Decreto 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades.

La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades ha establecido una nueva regulación de esta figura impositiva, pilar básico de la imposición directa, conjuntamente con el Impuesto sobre la Renta de las Personas Físicas. Si bien esta nueva regulación ha mantenido la estructura del Impuesto sobre Sociedades que ya existía desde el año 1996, se han producido cambios significativos en el tratamiento fiscal de determinadas rentas objeto de integración en la base imponible.

La aprobación de esa nueva Ley requiere una revisión integral de la norma reglamentaria que necesariamente acompaña al Impuesto sobre Sociedades, de manera que el Reglamento que se aprueba a través del Real Decreto 634/2015, de 10 de julio, cumple la doble función de adecuación a los nuevos parámetros establecidos por la Ley 27/2014 y de actualización de las reglas en él dispuestas.

La versión 2015 de Noray Sociedades ya está perfectamente adaptada a la nueva normativa.

Tipos Impositivos

En 2015 con la entrada en vigor de la reforma fiscal el tipo general del Impuesto sobre Sociedades del 30% se reduce hasta el 28% (y será del 25% en 2016).

Pero existen otros tipos reducidos en función de las diferentes situaciones societarias:

- Pymes: 25%. Son empresas cuya cifra de negocios no supere los 10 millones de euros (reducida dimensión tipo I) pero será aplicable sólo a los primeros 300.000 euros de base imponible.

- Microempresas: 25%. Su cifra de negocios no puede superar los 5 millones de euros (empresas de reducida dimensión tipo II) y ha de tener trabajadores contratados, siempre y cuando tenga una plantilla media anual inferior a 25 empleados, que se haya mantenido o incrementado desde que se aplica este tipo reducido. De la misma manera, si cumplen estos requisitos, podrán aplicarse el tipo reducido del 20% a los primeros 300000 euros de base imponible.

- Cooperativas: 20%.

- Emprendedores: del 15% a la base imponible inferior a los 300.000 euros y del 20% a la base restante. Aplicable durante 2 años a las sociedades constituidas a partir del 1 de enero de 2013, como inicio de una actividad económica.

- Otros: la norma también contempla tipos impositivos reducidos particulares para entidades especiales, tales como asociaciones y fundaciones (10%), sociedades de inversión (1%) y otras entidades tales como colegios profesionales, mutuas, sindicatos, etc (25%).

Ver Tabla de Tipos Reducidos: Agencia Tributaria

Reserva de Capitalización

Esta reserva es una nueva figura que aparece como consecuencia de la entrada en vigor de la Ley 27/2014 del Impuesto sobre Sociedades y viene a paliar los efectos negativos que para el contribuyente de este impuesto puede tener la eliminación la deducción por reinversión de beneficios extraordinarios y deducción por inversión de beneficios existentes hasta la fecha. Se trata, básicamente, de la no tributación de aquella parte del beneficio que se destine a la constitución de una reserva indisponible.

¿Quiénes pueden dotar esta reserva? Las entidades que tributen al tipo de gravamen general del impuesto, las que apliquen el tipo de empresas de nueva creación o el tipo de las entidades de crédito y de hidrocarburos.

Esta reserva supone una reducción de la base imponible del impuesto del 10% del importe del incremento de sus fondos propios, un importe que habrá de mantenerse durante un plazo de 5 años desde el cierre del período impositivo al que corresponda esta reducción, salvo por la existencia de pérdidas contables en la entidad.

Reserva de Nivelación

Esta reserva constituye, junto con la reserva de capitalización, otra nueva figura nacida al amparo de la Ley 27/2014 del Impuesto sobre Sociedades y pretende acentuar los efectos que para el contribuyente de este impuesto tiene la eliminación de la escala de tributación que venía acompañando al régimen fiscal de las empresas de reducida dimensión, minorando el tipo de gravamen de estas entidades (la escala anterior era 25% los primeros 300.000 euros y el resto al 30%; a partir de 1 de enero de 2015 el gravamen será del 25%).

Ello permitirá minorar la tributación de un determinado período impositivo respecto de las bases imponibles negativas que se vayan a generar en los 5 años siguientes, anticipando en el tiempo la aplicación de las futuras bases imponibles negativas y supone una reducción de la base imponible positiva del impuesto en un máximo del 10% de su importe y con un máximo de hasta un millón de euros al año. Por dicho importe se deberá dotar una reserva indisponible con cargo a los beneficios del año en que se minora la base y, si no existen beneficios suficientes, deberá dotarse en los ejercicios siguientes.

Si el contribuyente tiene una base negativa en los cinco ejercicios siguientes, se reduce la misma en el importe de la minoración aplicada por esta reserva y, en caso contrario, las cantidades minoradas se suman a la base positiva del quinto año, actuando en este caso como un simple diferimiento del pago del impuesto.

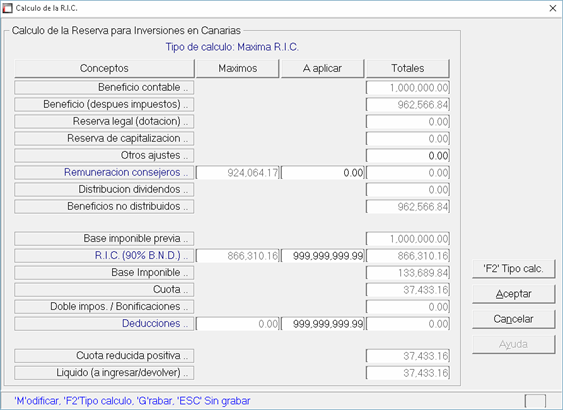

Reserva por inversiones en Canarias (RIC)

En relación a la Reserva para Inversiones en Canarias, el reglamento modifica varios artículos para adecuarlos a la nueva regulación legal de la reserva de inversiones y aclara cómo se debe materializar.

La nueva reserva de capitalización deberá ser tenida en cuenta a la hora de calcular el Beneficio No Distribuido.

Noray Sociedades 2015 incluye el cálculo automático adaptado a la nueva normativa.

Compensación de pérdidas

Se modifica sustancialmente el tratamiento de la compensación de bases imponibles negativas, a partir del 1 de enero de 2016:

- Se suprime el límite temporal que existía de 18 años para compensar bases imponibles negativas, pudiéndose compensar las pérdidas pendientes al inicio de los ejercicios que comiencen a partir del 1 de enero de 2015.

- Se establece un límite para compensar bases imponibles negativas del 70% (excepto en los 3 primeros años con base positiva para la empresas de reciente creación) de la base imponible previa a la aplicación de la reserva de capitalización y a su compensación para todo tipo de empresas, pudiendo compensarse en todo caso bases imponibles negativas de hasta un millón de euros como un límite mínimo anual.

- Se regula el derecho de la Administración a comprobar e investigar las bases imponibles negativas pendientes de compensación que a partir de ahora prescribirá a los 10 años. Este hecho resultará de aplicación en los procedimientos de comprobación e investigación ya iniciados antes de enero de 2015 si no se hubiese formalizado propuesta de liquidación.

En el ejercicio 2015 no se aplicarán estas modificaciones, manteniéndose las limitaciones actuales respecto a las grandes empresas (50% o 25% según el importe neto de la cifra de negocio).

Doble Imposición

El tratamiento de la doble imposición es especialmente novedoso, al incorporarse un régimen de exención general para participaciones significativas, aplicable tanto en el ámbito interno como a nivel internacional.

Asimismo, se mantiene la deducción para evitar la doble imposición internacional, eliminándose todo plazo temporal para su aplicación en caso de insuficiencia de cuota íntegra.

Operaciones Vinculadas

Las principales novedades derivadas de la entrada en vigor de la norma, en lo que se refiere a las operaciones vinculadas son las siguientes:

Para empezar, se recalifica la vinculación socio-sociedad, entendiéndose que existe como tal cuando el porcentaje mínimo de participación sea del 25%, en lugar del 5% que se aplicaba hasta el momento.

La retribución de consejeros y administradores en lo que se refiere exclusivamente a la retribución de sus funciones, no serán calificadas como vinculadas, pero se seguirán considerando partes vinculadas el resto de relaciones que puedan tener una sociedad y sus consejeros y administradores.

La documentación que el contribuyente debe gestionar para justificar el valor de mercado de las operaciones realizadas ante la administración tributaria podrá tener un contenido simplificado en relación con las personas o entidades vinculadas cuyo importe neto de la cifra de negocios sea inferior a 45 millones de euros.

Finalmente, no será exigible la documentación en las operaciones realizadas entre entidades que se integren en un mismo grupo de consolidación fiscal y en las operaciones realizadas con la misma persona o entidad vinculada, siempre que el importe de la contraprestación del conjunto de operaciones no supere los 250.000 euros, de acuerdo con el valor de mercado. Por otra parte, también se reducirán las sanciones derivadas de la falta de aportación o aportación incorrecta de la documentación exigida.

Imagen: Fotolia

¿Qué te ha parecido esta entrada? Si tienes alguna sugerencia deja tu comentario en el formulario que encontrarás a continuación. Si te ha gustado, te animamos a compartirla en tus perfiles en redes sociales o vía email utilizando estos iconos.